引言

工程管理服務作為現代工程建設產業鏈中的關鍵環節,其核心價值在于通過專業化、系統化的管理,對工程項目的質量、成本、進度和安全進行全方位控制,以保障項目目標的順利實現。隨著中國城鎮化進程的持續推進、基礎設施投資規模的穩定增長以及建筑行業向精細化、智能化轉型,工程管理服務市場迎來了重要的發展機遇。本報告旨在對2017年至2023年間中國工程管理服務市場的發展現狀、驅動因素、競爭格局及未來趨勢進行深度剖析,為相關企業、投資者及行業從業者提供決策參考。

第一章:市場概述與發展背景

1.1 市場定義與范疇

工程管理服務,通常指受業主委托,為工程項目提供的全過程或階段性的專業化管理咨詢服務。其服務范圍涵蓋項目決策階段的可行性研究、設計管理、招標代理、施工階段的造價控制、進度管理、質量管理、安全生產管理,直至竣工驗收及后期評估等。

1.2 宏觀發展背景(2017-2023)

2017年以來,中國經濟進入高質量發展階段。國家“十三五”規劃(2016-2020)與“十四五”規劃(2021-2025)的銜接,為基礎設施建設、城市更新、新基建(如5G基站、數據中心、新能源汽車充電樁)等領域注入了持續動力。《交通強國建設綱要》、《國家新型城鎮化規劃》等一系列政策的出臺,直接拉動了對專業化工程管理服務的需求。供給側結構性改革推動建筑業轉型升級,從粗放式增長轉向注重質量與效益,進一步凸顯了專業化工程管理的重要性。

第二章:市場規模與增長驅動因素

2.1 市場規模與增長趨勢

據統計數據顯示,2017年中國工程管理服務市場規模約為XXXX億元,在固定資產投資總額保持高位、EPC(設計-采購-施工)總承包模式推廣、全過程工程咨詢試點政策推動下,市場持續擴容。至2023年,市場規模預計增長至XXXX億元,期間年復合增長率(CAGR)保持穩健。市場增長并非線性,受宏觀經濟周期、房地產調控政策及特定年份(如2020年受疫情影響)的短期波動影響。

2.2 核心驅動因素

1. 政策驅動:國家大力推行全過程工程咨詢模式,鼓勵單一服務向綜合性、一體化服務發展,為市場創造了新的增長點。

2. 需求升級:業主方(尤其是政府及大型企業)對項目投資效益、風險控制的要求日益提高,傾向于聘請專業機構進行精細化管理。

3. 技術賦能:BIM(建筑信息模型)、大數據、云計算、物聯網等技術在工程管理中的深度融合,提升了服務效率與價值,催生了智慧工地管理、數字化咨詢等新興服務形態。

4. 行業規范化:資質管理改革、行業標準不斷完善,推動市場向更加規范、透明的方向發展,有利于優質企業脫穎而出。

第三章:行業競爭格局分析

3.1 市場競爭主體

中國工程管理服務市場呈現多元化競爭格局,主要參與者包括:

- 大型國有工程咨詢/設計集團:如中國國際工程咨詢公司、各大建筑設計研究院下屬的工程管理公司,憑借深厚的政府背景、技術實力和品牌信譽,在大型公共建筑、基礎設施領域占據主導地位。

- 專業化民營工程管理公司:市場中的活躍力量,通常在細分領域(如房地產項目管理、專項造價咨詢)或區域性市場具有較強競爭力,機制靈活,服務響應快。

- 外資及合資工程顧問公司:在高端商業地產、復雜工業項目、國際項目中具有一定技術和管理優勢。

- 大型建筑承包商下屬管理公司:依托母公司的項目資源,提供內部或對外的項目管理服務。

3.2 競爭態勢分析

市場競爭從早期的價格競爭,逐步向以品牌、技術、人才和綜合服務能力為核心的全方位競爭演變。頭部企業通過兼并收購、拓展業務鏈條(向產業鏈前后端延伸)來增強實力。區域性壁壘依然存在,但全國性品牌的滲透力在加強。數字化能力正成為新的競爭分水嶺。

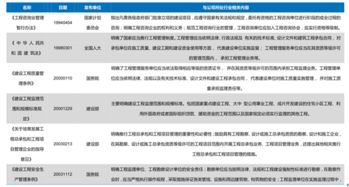

3.3 主要競爭對手概況(示例)

- 企業A:國有綜合性工程咨詢巨頭,業務覆蓋全國,在全過程工程咨詢領域布局早,重大項目經驗豐富。

- 企業B:領先的民營造價咨詢企業,近年來大力拓展項目管理業務,信息化水平高,市場反應敏捷。

- 企業C:外資工程顧問公司,在超高層建筑、綠色建筑認證咨詢等高端市場具有顯著品牌影響力。

第四章:市場細分與區域分析

4.1 服務模式細分

市場可細分為:傳統分階段咨詢(如獨立造價咨詢、招標代理)、項目管理服務(PM)、項目管理承包(PMC)、以及快速發展的全過程工程咨詢。全過程工程咨詢是政策鼓勵方向,代表著未來市場結構的演進趨勢。

4.2 終端應用領域

主要應用領域包括:房屋建筑工程、市政公用工程、交通運輸工程、電力能源工程、水利工程等。其中,房屋建筑領域市場規模最大,但競爭也最為激烈;新基建、生態環保等新興領域增長潛力可觀。

4.3 區域市場分析

市場需求與區域經濟發展水平和投資強度高度相關。長三角、粵港澳大灣區、京津冀等核心城市群是需求最旺盛、技術最前沿的區域。中西部地區在國家區域協調發展戰略下,基礎設施補短板需求持續釋放,市場增速較快。

第五章:發展趨勢與前景展望(至2023年及以后)

1. 服務模式一體化:全過程工程咨詢的滲透率將不斷提升,能夠提供“一站式”綜合解決方案的企業將獲得更大市場份額。

2. 技術融合深化:BIM、GIS、AI、數字孿生等技術將更深度地應用于項目全生命周期管理,數字化交付與智慧運維將成為服務新內涵。

3. 市場集中度提升:在政策和市場的雙重作用下,行業整合加速,擁有資本、技術和人才優勢的頭部企業市場占有率有望進一步提高。

4. 專業化與精細化:在總包管理、風險管控、綠色建筑咨詢、工程法律咨詢等細分專業領域將涌現出更多“專精特新”的服務提供商。

5. 國際化發展:隨著“一帶一路”倡議的深入推進,具備國際視野和標準的工程管理服務企業將面臨廣闊的海外市場機遇。

結論

2017至2023年是中國工程管理服務市場從規模擴張邁向高質量發展的重要階段。市場在政策引導、需求升級和技術革命的多重驅動下持續增長,競爭格局在動態演變中趨于優化。成功的企業必將是在一體化服務能力、數字化創新和卓越人才團隊建設上取得領先的行業先鋒。對于市場參與者而言,把握政策脈搏、深耕核心能力、擁抱技術變革,是應對未來挑戰、贏得競爭的關鍵所在。